고금리 시대 3%대 주택 담보 대출로 갈아타는 방법(feat. 안심전환대출)

한국주택금융공사에서 저소득층 및 서민들을 위한 변동금리인 주택담보대출의 금리를 고정금리로 바꿀 수 있는 정책을 시행한다.

최근 미국 인플레이션 영향으로 국내외 금리 인상 정책을 시행함에 따라

국내 주택담보 변동 금리도 거침없이 올라가고 있다.

아마 변동 금리의 대출을 가지고 있는 대출자는 이자가 눈덩이처럼 불어나고 있을 것이다.

이에 따라,

정부에서 2022년 추가경정예산을 편성하고 자격이 되는 사람에 한해 높은 변동금리를 고정금리로 바꿔주는 정책을 시행한다.

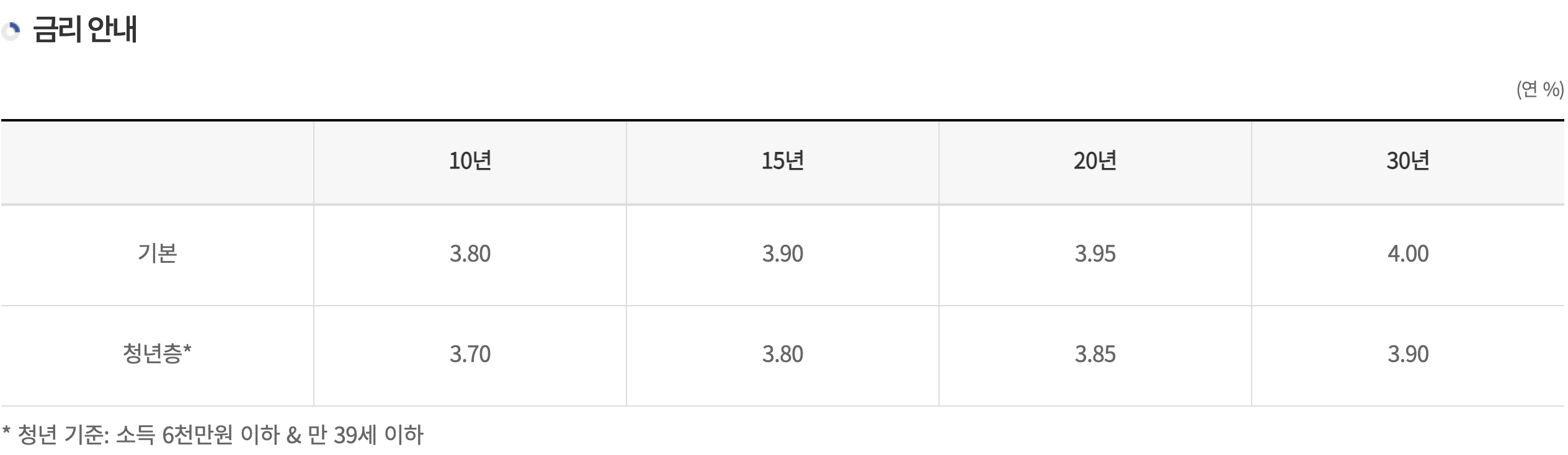

금리 정보

최소 3.8~4.0의 고정 금리로 변경이 가능하다.

대출 한도

기존 대출의 잔액 내 최대 2.5억원(100만원 단위 절상)까지 취급 가능하다.

(단, LTV 70% 및 DTI 60%를 초과할 수 없다)

신청 자격

- 신청인 및 배우자는 주민등록표 등본에 기재된 대한민국 국민이어야 한다.

- 민법상 성년이어야 신청 가능하다.

- 한국신용정보원 "신용정보관리규약"에서 정하는 연체 등 신용 정보가 남아있는 경우는 불가하다.

- 부부합산 소득 최대 7천만원 이하여야 한다.(최근 3개월 건강보험료 납부 확인서 또는 2021년 소득금액증명원 등으로 소득 산정)

- 주택가격은 4억원 이내여야 한다.(가격 평가 방법은 국민은행시세 > 한국부동산원시세 > 현실화 적용된 공시가 > 감정평가 순으로 검토)

- 본 안심전환으로 대환 하려는 기존 대출의 요건은 다음을 충족해야 한다.

1. 정책모기지, 고정금리대출 등을 제외한 주택담보대출

* 정책모기지 : 보금자리론, 적격대출, 내집마련 디딤돌 대출 등 주택도시기금 대출

* 고정금리 대출 : 대출실행일로부터 만기까지 금리가 완전히 고정된 만기 5년 이상의 대출

* 기타 : 한도대출, 기업대출, 대부업

2. 2022년 8월 16일까지 실행된 대출

- 주거용 오피스텔은 이용 불가함

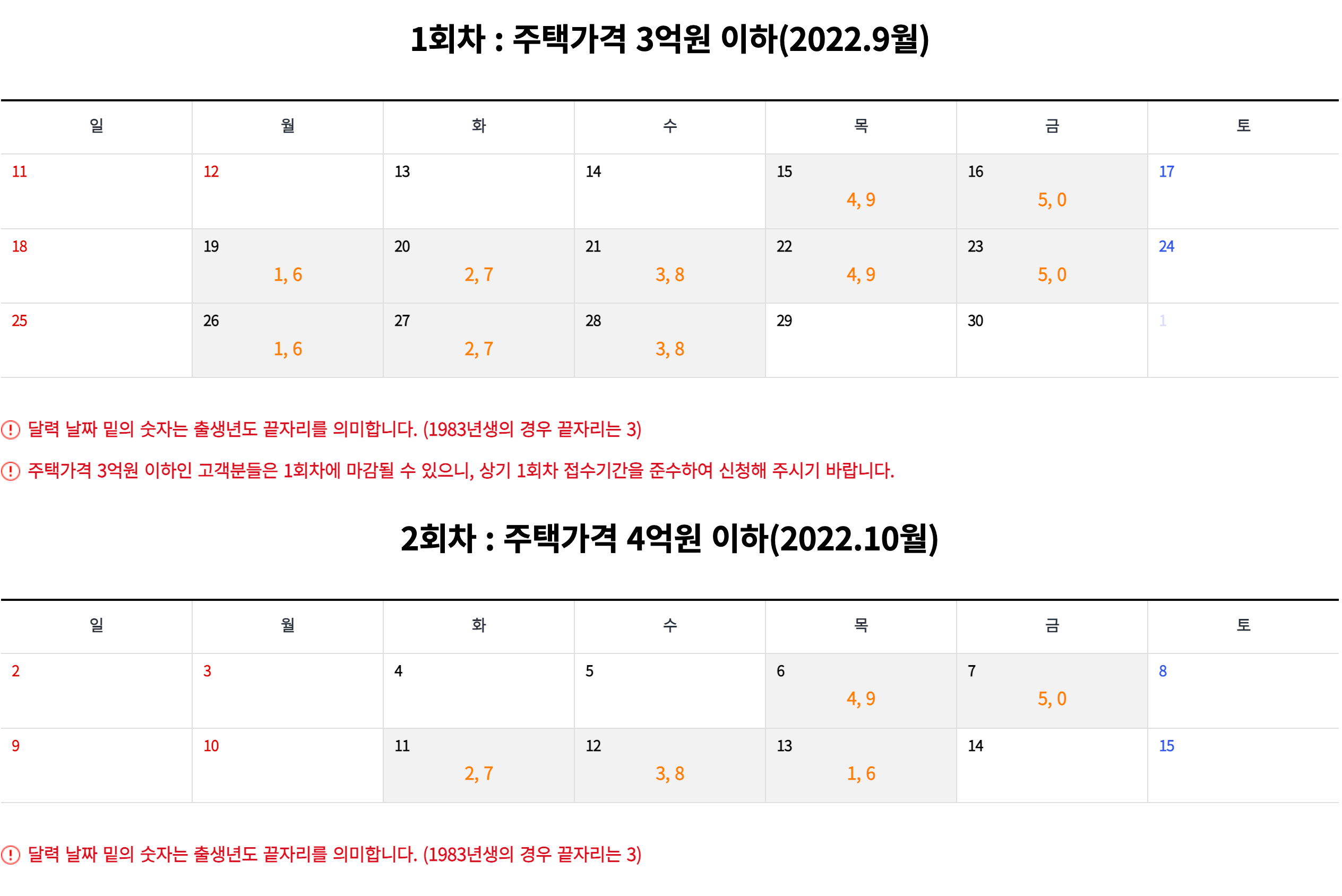

신청 일정

안심전환대출은 주택 가격 별 신청기간이 1, 2회 차로 구분되며, 신청인의 주민등록상 출생년도에 따라 대출 신청일이 결정된다(5부제)

출생년도 별 신청일은 아래와 같다.

신청 방법

기존 대출이 6대 은행(국민, 기업, 농협, 신한, 우리, 하나) 대출인 경우 해당 은행 창구 또는 온라인으로 신청 가능하다.

기존 대출이 그 외 은행 및 2금융권 대출인 경우 공사 홈페이지 또는 스마트주택금융 APP에서 신청 접수해야 한다.

스마트주택금융 - Google Play 앱

본 앱은 보금자리론, 디딤돌대출, 주택보증, 주택연금 등의 신청 및 결과를 조회할 수 있으며, 고객 중심의 맞춤형 서비스를 제공함.

play.google.com

자격이 되는 기존 대출자는 꼭 신청해서 좋은 금리 혜택을 받기를 바란다!

댓글