ISA 계좌 세제 혜택, 개편안 총정리

ISA(개인종합자산관리) 계좌는 주식, 채권, 펀드 등 다양한 금융자산을 하나의 계좌에 모아 운용할 수 있는 상품으로 정부에서 파격적인 세제 혜택을 제공하고 있습니다.

만약 ISA 계좌에 대해 잘 모르고 계시다면 아래 ISA계좌의 종류 별 내용에 대한 포스팅을 먼저 읽고 해당 포스팅을 읽어주시는 게 도움이 되실 겁니다.

그럼 ISA 계좌 세제 혜택에 대해 하나씩 알아보겠습니다.

ISA 계좌 세제 혜택

ISA 계좌로 투자 시 받는 세제 혜택으로는 비과세 혜택과 손익통산, 세액공제 혜택으로 나눠서 설명을 드릴 수 있을 것 같습니다. 아직까지는 개편안이 적용 안되었기 때문에 현재 세제 혜택 기준으로 설명드리겠습니다.

비과세 및 분리과세 혜택

만약 ISA 계좌를 통해 투자 소득이나 배당소득에 대해서 비과세는 200만 원까지 받을 수 있습니다. 이 200만 원은 일반형 기준으로 서민형이라면 400만 원까지 비과세 혜택을 받을 수 있습니다.

우리가 일반적으로 예금이나 적금 시 이자소득세를 15.4%를 내게 되는데요. ISA계좌로 투자했다면 이런 이자소득세를 소득의 200만 원까지 비과세로 모두 받을 수 있다는 걸 의미합니다.

또한 순소득 200만 원(서민형 400만 원) 이상 발생한 초과분의 경우 저율분리과세라고 하여 9.9%로 분리과세 하여줍니다.

만약 배당으로 250만 원의 소득이 발생했다면 200만 원은 비과세고 초과된 50만 원의 9.9%(약 5만 원)만 세금으로 과세가 됩니다.

손익통산

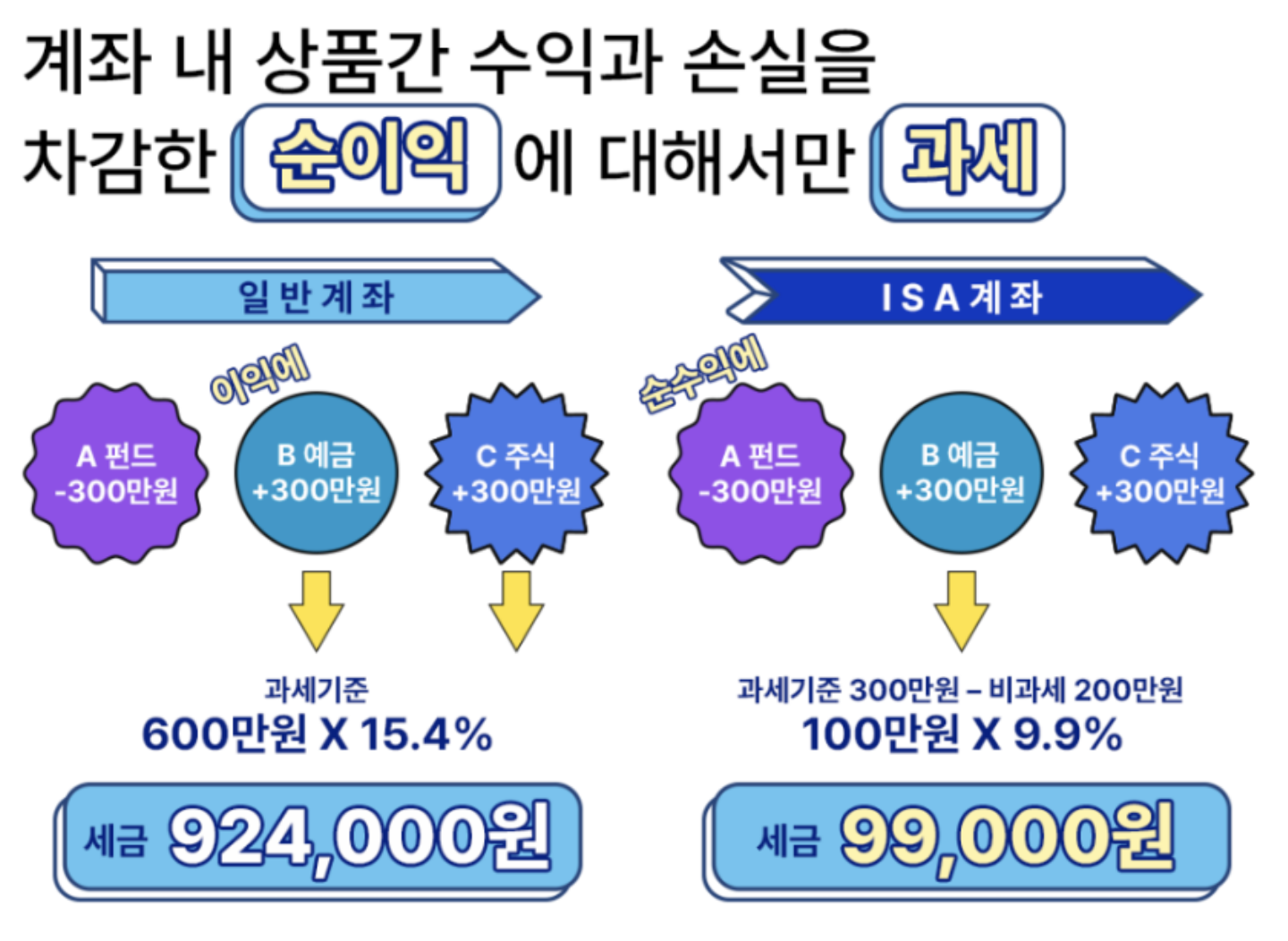

ISA 계좌를 통한 투자 시 비과세 및 분리과세가 좋아 보일 수 있으실 텐데요. 사실 제일 좋은 부분이 바로 이 "손익통산" 부분입니다. 만약 일반 계좌라 한다면 손해 부분은 신경도 안 쓰고 이익이 나는 계좌는 모두 과세가 들어가는데요. ISA 계좌를 사용하면 손해를 본 부분까지 손익통산되기 때문에 순수익에만 과세가 됩니다.

위 예시 이미지에서 볼 수 있듯이 순수익 기준으로 손익통산이 되기 때문에 내가 ISA계좌에서 손실이 난 부분이 같이 합산되어 세금이 엄청나게 줄어들게 됩니다. 일반적으로 주식에서 손해가 나면 모든 손실이 처리가 되지만 ISA 계좌는 이런 손실이 세금 감면에 도움이 되는 구조입니다.

이런 손익통산을 사용하기 때문에 ISA 계좌는 절세에 획기적인 상품이라고 볼 수 있습니다.

세액공제

마지막으로 세액공제 혜택을 받을 수 있습니다. 세액공제는 ISA계좌를 3년 경과 후 해지하여 해지 대금의 일부나 전부를 60일 이내에 연금계좌(연금저축, IRP)로 납입할 경우 납입액의 10%를 해당 연도에 세액 공제 해줍니다. (300만 원 한도)

이런 세액공제 혜택을 받게 된다면 연말정산 시 상당한 세액 공제 혜택을 받게 됩니다. 직장인이라면 정말 꿀 같은 혜택이라고 봅니다. 개인연금 IRP를 운용하고 있다면 ISA 계좌를 3년 투자 후 IRP로 연동하여 세액공제 혜택까지 같이 누리실 수 있습니다.

2024년 ISA 계좌 세제 혜택 개편안

지금도 혜택이 많은 ISA 계좌의 세제 혜택이 2024년에는 더 좋아집니다. 기존 ISA계좌는 금융 소득 합계액이 2천만 원 이상인 사람은 금융소득종합과세자로 ISA 가입이 안되었는데요. 앞으로는 금융소득종합과세자도 ISA계좌 가입이 가능해집니다.

(단, 금융소득종합과세자는 비과세 혜택은 없으며 분리 과세만 가능)

또한, 납입한도가 대폭 늘어납니다. 납입 한도가 늘어나는 만큼 투자 규모의 투자자도 많이 늘어날 것으로 예상됩니다.

- 납입한도 : 현행 연간 2천만 원, 총 1억 원 -> 연간 4천만 원, 총 2억 원

그리고 가장 중요한. 비과세 혜택이 늘어나는데요. 비과세가 기존 200만 원에서 500만 원까지 대폭 늘어납니다. 서민형의 경우 기존 400만 원에서 1000만 원까지 비과세 혜택을 받을 수 있습니다.

ISA 계좌 세제 혜택 개편안을 표로 정리해 보면 다음과 같습니다.

| 구분 | 일반형 | 서민형 | ||

|---|---|---|---|---|

| 현행 | 개편후 | 현행 | 개편후 | |

| 3년 납입 가능 규모 | 6천만원 | 1.2억원 | 6천만원 | 1.2억원 |

| 연 4% 복리 이자소득 | 493만원 | 986만원 | 493만원 | 986만원 |

| 비과세 | -200만원 | -500만원 | -400만원 | -1000만원 |

| 과세대상 | 293만원 | 486만원 | 93만원 | 0 |

| 납부세금(9.9%) | 29만원 | 48.1만원 | 9.2만원 | 0 |

| 일반 계좌시 세금 | 75.9만원 | 151.8만원 | 75.9만원 | 151.8만원 |

| 총 세제혜택 | 46.9만원 | 103.7만원 | 66.7만원 | 151.8만원 |

개편된 내용으로 보면 3년간 예금 투자 시 약 60만 원의 비과세 혜택을 추가적으로 볼 수 있을 것으로 예상됩니다. 참고로 개편안의 개편 여부는 하반기 적용될 예정이긴 한데 입법 여부에 따라 변동될 수는 있습니다.

다른 ISA 계좌 관련 글도 같이 참고해주시면 좋습니다.

ISA 계좌 장점 단점 총정리(중개형, 신탁형, 일임형)

ISA 계좌 장점 단점 총정리(중개형, 신탁형, 일임형)

목돈마련과 절세혜택의 끝판왕인 ISA 계좌에 대해 다들 들어보셨을 겁니다. 국민 만능통장으로 알려진 ISA에도 종류가 3가지 있는데요. 바로 중개형, 신탁형, 일임형으로 구분되어 있습니다. 각각

wonjuri.tistory.com

댓글